Son Güncelleme: 24.12.2025

İade Faturası Nedir? Nasıl Kesilir? (İade Faturası Örneği)

Son Güncelleme: 24.12.2025

- İade Faturası Nedir?

- İade Faturası Türleri Nelerdir?

- İade Faturası Hangi Durumlarda Kesilir?

- İade Faturası Ne Zaman Kesilir?

- İade Faturası Nasıl Kesilir?

- İade Faturası Düzenlenirken Nelere Dikkat Edilmelidir?

- İade Faturası Düzenleme Nasıl Yapılır?

- İade Faturasında Olması Gereken Bilgiler

- İade Faturası Örneği

- İade Faturası ile İlgili Sıkça Sorulan Sorular

Bu İçeriği Yapay Zekâ (AI) ile Özetleyin:

Ticari işlemler sırasında, çeşitli sebeplerle gerçekleştirilen ürün iadeleri, hem satıcılar hem de alıcılar açısından karmaşık süreçler ortaya çıkarabilmektedir. Bu gibi durumlarda, mali mevzuata uygun hareket etmek ve kayıt düzenini sağlamak büyük bir önem taşımaktadır. Ancak, iade işlemlerine ilişkin belgelerin hatalı veya eksik düzenlenmesi, hukuki ve mali sorunlara yol açarak işletmelerin güvenilirliklerini ve finansal istikrarlarını olumsuz yönde etkileyebilmektedir. Özellikle iade faturalarının düzenlenmesinde yapılan hatalar, işletmelerin yasal yükümlülüklerini yerine getirmelerine engel olarak, ciddi yaptırımlarla sonuçlanabilmektedir.

Bu yazımızda, iade faturasının tanımından başlayarak, nasıl kesileceğine dair adım adım bir rehber sunmayı amaçlıyoruz. Böylece, iade süreçlerini daha etkin ve hızlı bir şekilde yönetebilir, muhasebe kayıtlarınızı güncel tutabilirsiniz. Keyifli okumalar dileriz!

İade Faturası Nedir?

İade faturası, satılan bir malın ya da sunulan bir hizmetin, çeşitli sebeplerle (arızalı olması, müşterinin beğenmemesi, yanlış ürün gönderilmesi gibi) alıcı tarafından satıcıya iade edilmesi durumunda düzenlenen bir belgedir. Bu fatura türü, satış işleminin bir kısmının ya da tamamının iptal edilmesi ve bu durumun resmi muhasebe kayıtlarına işlenmesi için gereklidir.

İade Faturası Türleri Nelerdir?

İade faturasının birkaç türü bulunmaktadır. Bu fatura türleri aşağıdaki gibi sıralanabilir:

Mal İade Faturası

Mal iade faturası, fiziksel ürünlerin satın alındıktan sonra çeşitli sebeplerle (hasar, memnuniyetsizlik, yanlış ürün gönderimi gibi) iade edilmesi durumunda kullanılır. Mal iade faturası, iade edilen ürünlerin maliyetini, iade nedenini ve diğer ilgili bilgileri içerir. Bu tür bir fatura kesimi, stok yönetimi ve muhasebe kayıtlarının doğruluğu için kritik bir öneme sahiptir.

Hizmet İade Faturası

Eğer iade işlemi, sunulan bir hizmet ile ilgiliyse (örneğin, müşteri hizmetten memnun kalmamışsa), hizmet iade faturası düzenlenir. Bu fatura, hizmetin geri alınması ve muhasebe kayıtlarına bu işlemin yansıtılması için gereklidir.

Kısmi İade Faturası

Kısmi iade faturası, satılan mal veya hizmetin sadece bir kısmı iade edildiğinde kullanılır. Örneğin, bir müşteri aldığı beş üründen sadece ikisini iade etmek istediğinde kısmi iade faturası kesilir.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

İade Faturası Hangi Durumlarda Kesilir?

İade faturası kesme işlemi her koşulda gerçekleştirilemez. Bu işlem için geçerli bazı temel sebeplerin olması şarttır. Bu şartlar aşağıdaki gibidir:

Teslim Edilen Ürün Hasarlı veya Kusurlu Olduğunda

Ürün alıcıya ulaştığında hasar görmüş ya da üretimden kaynaklanan kusurlar içeriyorsa, bu durum tüketici haklarının temel bir ihlali olarak değerlendirilir. Bu tür durumlarda, alıcı satın aldığı ürünü iade etme hakkına sahiptir. Satıcı, müşteri memnuniyetini sağlamak ve yasal yükümlülüklerini yerine getirmek adına, hızlı ve etkili bir iade süreci yönetmekle sorumludur. İade süreci genellikle, müşterinin hasarlı veya kusurlu ürünle ilgili bilgileri satıcıya iletmesiyle başlar. Bu bilgiler, telefon, e-posta veya satıcının web sitesi üzerinden sunulan bir iade formu aracılığıyla sağlanabilir. Satıcı, ürünle ilgili ayrıntılı bilgi talep edebilir ve hasarı belgelemek amacıyla fotoğraflar isteme hakkına sahiptir. Bu bilgiler doğrultusunda, iade talebi değerlendirilir ve ürünün iadesinin kabul edilip edilmeyeceğine karar verilir.

İade talebinin kabul edilmesi durumunda, satıcı müşteriye iade prosedürü hakkında ayrıntılı bilgi sunar. Bu prosedür, ürünün nasıl ve nereye iade edileceğini, kargo ücretlerinin nasıl hesaplanacağı ve bu ücretlerin kim tarafından karşılanacağını içerir. Ayrıca, iade sürecinin tahmini zaman çizelgesi de müşteriye iletilir. Müşteri, bu talimatlara uygun şekilde hasarlı veya kusurlu ürünü satıcıya geri gönderir. Ürün satıcıya ulaştıktan sonra, satıcı ürünü inceleyerek hasarın veya kusurun varlığını teyit eder. Bu aşamada, iade işlemini resmi bir kayıt altına almak için bir mal iade faturası düzenlenir. Bu fatura, orijinal satış işlemini iptal ederek, müşteriye yapılan ödemenin iadesi veya ürün değişiminin resmiyet kazanmasını sağlamaktadır. İade faturası, iade edilen ürünün miktarını, birim fiyatını, toplam tutarını ve KDV gibi tutarları içermektedir. Sürecin sonunda, ya müşteriye ödeme iadesi yapılır ya da kusursuz bir ürünle değişim sağlanır. Tüm bu adımlar, hem müşteri memnuniyetinin sağlanması hem de satıcının yasal yükümlülüklerini yerine getirmesi açısından kritik öneme sahiptir.

Yanlış Ürün Gönderildiğinde

Yanlış ürün gönderimi, e-ticaret ve perakende satış sektörlerinde zaman zaman karşılaşılan önemli bir sorundur. Bu durum, müşteri memnuniyetini doğrudan etkilediği için markaların bu tür problemlere özel bir özen göstermesi gerekmektedir. Müşterinin sipariş ettiği ürün yerine farklı bir ürün alması halinde, durumu düzeltmek için etkili bir şekilde planlanmış bir iade ve değişim süreci uygulanması zorunludur.

Müşteri, yanlış ürün gönderimiyle karşılaştığında öncelikli olarak satıcı ile iletişime geçer. Bu iletişim genellikle telefon, e-posta veya satıcının web sitesinde yer alan iletişim formları aracılığıyla sağlanır. Yanlış gönderilen ürünün detayları ve orijinal sipariş bilgileri satıcıya iletilir. Bu süreçte, satıcı müşteriden yanlış ürünle ilgili ek bilgiler ve ürüne ait fotoğraflar talep edebilir. Bu aşama, yanlış ürün gönderimini doğrulamak ve iade sürecinin sonraki adımları için gerekli bilgileri toplamak amacıyla gerçekleştirilir.

Satıcı, müşteriden gelen bilgileri değerlendirdikten sonra, yanlış gönderimi teyit ettiğinde, müşteriye iade ve değişim süreciyle ilgili detaylı bilgi verir. Bu süreç, yanlış gönderilen ürünün nasıl iade edileceğini, iade işlemi için hangi kargo şirketinin kullanılacağını ve kargo ücretlerinin kim tarafından karşılanacağını içermektedir. Aynı zamanda, doğru ürünün müşteriye ne zaman ve nasıl gönderileceği konusunda bilgilendirme yapılır.

Müşteri, satıcının talimatlarına uygun şekilde yanlış gönderilen ürünü iade eder. Ürün satıcıya ulaştıktan sonra, satıcı ürünü inceleyerek yanlış gönderim durumunu yeniden teyit eder. Bu aşamada, yanlış gönderilen ürün için bir iade faturası düzenlenir.

İade faturası düzenlendikten sonra, satıcı müşterinin orijinal siparişinde belirttiği ürünü hazırlayarak müşteriye gönderir. Bu süreç, müşteri memnuniyetini sağlamak ve perakende satış alanında hizmet kalitesini korumak amacıyla gerçekleştirilir. İade ve değişim sürecinin başarıyla tamamlanmasıyla, müşteri doğru ürüne ulaşır. Yanlış ürün gönderimlerinin hızlı ve etkin bir şekilde çözüme kavuşturulması, müşteri ile satıcı arasındaki güvenin korunmasına ve müşteri sadakatinin artırılmasına katkı sağlamaktadır. Bu bağlamda, satıcıların bu tür durumlara profesyonel yaklaşımlar sergilemesi, pozitif bir alışveriş deneyimi sunmaları açısından kritik bir öneme sahiptir.

Müşteri Memnuniyetsizliği

Müşteri memnuniyetsizliği, işletmeler açısından kritik bir öneme sahiptir. Müşterilerin, satın aldıkları ürün veya hizmetten herhangi bir sebeple memnun kalmamaları durumunda, bu memnuniyetsizliği gidermek ve müşteri memnuniyetini yeniden sağlamak için etkili stratejiler uygulanması gerekmektedir. Müşterinin ürünü iade etme kararı, bu sürecin başlangıcını oluşturur.

Memnuniyetsizlik durumunda müşteri, genellikle satıcı ile müşteri hizmetleri kanalları, e-posta ya da satıcının sunduğu diğer iletişim yöntemleri aracılığıyla iletişime geçer. Müşteri, memnuniyetsizliğinin nedenlerini ve iade talebini detaylı bir şekilde satıcıya iletir. Etkili bir müşteri hizmeti yaklaşımı çerçevesinde, satıcının müşterinin endişelerini dikkatle dinlemesi ve memnuniyetsizliğin temel nedenlerini anlamaya çalışması önemlidir.

Satıcı, müşterinin talebini değerlendirerek iade politikalarına uygunluğunu inceler. Bu politikalar genellikle ürünün kullanılmamış olması, orijinal ambalajında bulunması ve belirli bir iade süresi içerisinde geri gönderilmesi gibi şartları içermektedir. Müşterinin bu koşulları karşılaması durumunda, satıcı iade sürecine ilişkin detaylı talimatlar sunar. Bu talimatlar, iade edilecek ürünün nasıl ve nereye gönderileceğini, iade kargo ücretlerinin kim tarafından karşılanacağını ve sürecin tahmini zaman çizelgesini kapsar.

Müşteri, belirtilen talimatlara uygun şekilde ürünü iade eder. Ürün satıcıya ulaştığında, satıcı ürünü inceleyerek iade koşullarına uygunluğunu teyit eder. Bu doğrulamanın ardından, satıcı işlemi resmi olarak iptal etmek ve müşteriye ödeme iadesi gerçekleştirmek amacıyla bir iade faturası düzenler. Ödeme iadesi genellikle müşterinin ilk ödeme yaptığı yöntemle sağlanır.

İade süreci, müşteri memnuniyetini koruma ve memnuniyetsizliği giderme açısından temel bir unsurdur. Satıcılar, bu süreci hızlı ve sorunsuz bir şekilde yöneterek, müşteri güvenini ve sadakatini sürdürmeyi hedefler. Etkili bir iade yönetimi, uzun vadede müşteri memnuniyetini artırmak ve işletmenin olumlu itibarını muhafaza etmek açısından hayati bir rol oynar.

Hizmet Beklentileri Karşılanmadığında

Hizmet beklentileri karşılanmadığında da iade faturası kesilir. Bu durum, bir müşterinin aldığı hizmetten memnun kalmadığı zamanlarda ortaya çıkar. Örneğin, bir danışmanlık hizmeti, tamirat işi, eğitim programı ya da temizlik hizmeti gibi alanlarda sunulan hizmetlerin kalitesi, müşterinin beklentilerini karşılamıyorsa veya mesafeli satış sözleşmesinde belirtilen şartlar yerine getirilmediyse, müşteri hizmet iadesi talebinde bulunabilir.

Bu tür durumlarda, hizmet sağlayıcı, hizmet iade faturası keserek, yapılan işlemin iptalini ve müşteriye yapılan ödemenin iadesini ya da hizmetin yeniden sağlanmasını resmiyet kazandırır. Bu işlem, hem müşterinin memnuniyetini sağlamak hem de hizmet sağlayıcının muhasebe dökümlerini yasalara uygun bir şekilde kayıt altına almak için önemlidir.

Hizmet iade faturası kesilmesi, hizmetin niteliğine bağlı olarak bazı özel düzenlemeleri de gerektirebilir. Örneğin, hizmetin bir kısmı müşteri tarafından kullanılmışsa, bu kullanımın maliyeti düşülerek net iade tutarı belirlenebilir. Bu süreç, taraflar arasındaki anlaşmazlıkların adil bir şekilde çözülmesine ve hizmet kalitesi ile müşteri memnuniyetinin artırılmasına yardımcı olur.

Fazla veya Hatalı Gönderimlerde

Fazla veya hatalı gönderimler, e-ticaret ve perakende sektörlerinde zaman zaman karşılaşılan durumlardır ve bu tür hataların müşteri memnuniyeti üzerinde olumsuz etkileri olabilir. Bu nedenle, satıcıların hızlı ve etkili bir şekilde hareket etmeleri, müşteri ilişkilerini olumlu bir şekilde yönetmeleri için önemlidir.

Satıcı, müşteriye yanlışlıkla fazla miktarda ürün gönderdiğini veya siparişte bir hata yaptığını fark ettiğinde ya da müşteri tarafından bu durum bildirildiğinde, ilk adım olarak bu durumu düzeltmek için harekete geçer. İyi bir müşteri hizmeti anlayışı gereği, satıcı müşteriden özür diler ve durumu mümkün olan en kısa sürede düzeltme taahhüdünde bulunur. Bu taahhüt, müşterinin güvenini sarsan bir durumu telafi etmek ve müşteri memnuniyetini korumak adına önemlidir.

İade işlemi tamamlandığında, satıcı müşteriye gerekli iadeyi yapar veya doğru ürün miktarını müşteriye gönderir. Bu süreç, müşterinin memnuniyetini sağlamak, olası bir memnuniyetsizliği gidermek ve müşteri ile satıcı arasındaki ilişkileri olumlu bir şekilde sürdürmek için kritik öneme sahiptir. Satıcılar, fazla veya hatalı gönderim gibi durumları profesyonel ve müşteri odaklı bir şekilde çözerek, müşteri sadakatini artırabilir ve markalarının itibarını koruyabilir.

Sözleşme veya Anlaşma İptallerinde

Sözleşme ve anlaşmaların iptali durumunda iade faturası düzenlenmesi, hizmet sözleşmeleri, abonelik iptalleri, büyük ölçekli mal satışları ve ön ödemeli ürün veya hizmetlerle ilgili işlemleri kapsayan çeşitli senaryolarda gereklidir.

Hizmet sözleşmelerinin iptali halinde, kalan hizmetlerin bedelinin müşteriye iadesi, iade faturası düzenlenerek gerçekleştirilir. Örneğin, telekomünikasyon veya danışmanlık hizmetleri gibi belirli bir süreyi kapsayan hizmetlerin iptali durumunda, kullanılmayan hizmet bedeli bu yöntemle geri ödenebilir.

Abonelik temelli hizmetlerin iptali durumunda, dergi abonelikleri, dijital hizmetler veya yazılım lisansları gibi ön ödemeli aboneliklerde kullanılmayan süreye tekabül eden tutar, iade faturası aracılığıyla müşteriye geri ödenir.

Büyük ölçekli mal satış sözleşmelerinin iptali, önceden yapılan ödemelerin iadesini veya teslim edilmeyen mallara ilişkin ücretlerin düzenlenmesini gerektirebilir. Bu durumlarda, iade faturası süreci taraflar arasındaki mali dengeyi sağlamaya yardımcı olur.

Ön ödemeli hizmetler ve ürünlerde, henüz teslim edilmemiş hizmet veya ürünlerin iptali söz konusu olduğunda, ödenmiş olan tutarların iadesi iade faturası düzenlenerek resmileştirilir.

Her bir durum, ilgili sözleşmenin koşullarına ve tarafların karşılıklı anlaşmasına bağlı olarak değişiklik gösterebilir. İade faturası düzenlenmesi, bu işlemlerin yasal ve muhasebe süreçlerine uygun şekilde kayıt altına alınmasını sağlayarak tarafların haklarını koruma işlevi görür.

İade Faturası Ne Zaman Kesilir?

İade faturası, bir malın veya hizmetin alıcı tarafından çeşitli sebeplerle iade edilmesi durumunda, satıcı tarafından kesilen ve iade işlemini resmiyet kazandıran bir belgedir. İade faturası kesilirken, satış faturasında yer alan tarih ve seri numarası, iade edilen ürün miktarı, birim fiyatı ve toplam fiyatı gibi bilgilerin yer alması gerekir. İade faturası, satış faturasının kesildiği tarihten itibaren 7 gün içerisinde kesilmelidir. Bu süre içerisinde kesilmezse, iade işlemi için yeni bir iade faturası düzenlenmesi gerekebilir.

İade faturaları, elektronik ortamda (e-Fatura ve e-Arşiv Fatura olarak) veya kâğıt formatta düzenlenebilir. Elektronik ortamda iade faturası kesmek için, Gelir İdaresi Başkanlığı’nın (GİB) e-Fatura veya e-Arşiv portalı kullanılabilir. İade faturası kesildikten sonra, bu fatura mali müşavir tarafından işlenmeli ve muhasebe kayıtlarına alınmalıdır.

İade faturası düzenlerken, “İade Faturasıdır” ibaresinin fatura üzerinde belirgin bir şekilde yer alması, iade edilen malın miktarının ve birim bedelinin, satıcı tarafından kesilen ilk faturadaki bedelle aynı olması gerektiği unutulmamalıdır. Eğer faturanın tamamı değil de bir kısmı iade ediliyorsa, satış faturasındaki birim fiyata bakılarak iade edilecek miktar ile çarpılarak iade faturası oluşturulur. İade işleminde, malın satın alma fiyatı üzerinden iade edilmesi gerektiği, kâr veya zarar elde edilmesinin söz konusu olamayacağı da dikkate alınmalıdır.

Bu bilgiler, işletmeler ve bireyler için iade sürecini daha anlaşılır ve yönetilebilir hale getirebilir. İade faturası kesme süreciyle ilgili daha detaylı bilgilere, ilgili mevzuatlara ve düzenleme yönetmeliklerine uygun olarak hareket edilmesi önem taşımaktadır.

İade Faturası Nasıl Kesilir?

İade faturası kesme işlemi aşağıdaki adımları içerir:

- İade Faturasıdır İbaresi Eklenir: Faturanın üzerine “İade Faturasıdır” ibaresinin net bir şekilde yazılması gerekiyor. Bu, belgenin bir iade işlemine ait olduğunu belirtir.

- İade Edilen Malın Miktarı ve Birim Fiyatı Belirtilir: İade edilen ürün veya hizmet miktarı ve birim fiyatı, orijinal satış faturasındaki ile aynı olmalıdır. İade miktarı, satılan toplam miktarı aşmamalıdır.

- Orijinal Satış Faturası Bilgileri Yer Alır: İade faturası, orijinal satış faturasının tarihini ve seri numarasını içerir. Bu bilgiler, iade işleminin hangi satış işlemine ait olduğunu belirlemek için önemlidir.

- İade Sebebi Açıklanır: İade faturasında, malın veya hizmetin iade sebebini açıklayan bir açıklama bölümü bulunmalıdır.

- Muhasebe Kayıtlarına Uygunluk Sağlanır: İade faturası, muhasebe kayıtlarına doğru bir şekilde yansıtılmalıdır. Bu, hem alıcı hem de satıcı açısından vergisel ve finansal yükümlülüklerin doğru bir şekilde yerine getirilmesini sağlar.

- İade Faturasının Düzenlenme Zamanına Dikkat Edilir: İade faturası, orijinal satış faturasının kesildiği tarihten itibaren belirli bir süre içinde (genellikle 7 gün) kesilir. Bu süre içinde iade işleminin tamamlanması, her iki tarafın da muhasebesel süreçlerini düzenli tutar.

İade faturası kesme işlemi, işletmelerin muhasebe ve vergi kayıtlarını doğru ve güncel tutmalarına yardımcı olur. Her iade işleminde, ilgili mevzuata ve iyi muhasebe uygulamalarına uyulması önemlidir. Bu süreç, işletmeler için mali şeffaflığı sağlamanın yanı sıra müşteri memnuniyetini artırma ve olası anlaşmazlıkları önleme açısından da kritik öneme sahiptir.

E-Ticarette İade Faturası Nasıl Kesilir?

E-ticaret alanında bir firmanın iade faturası düzenleyebilmesi için, ilk adım olarak İnteraktif Vergi Dairesi‘nin e-fatura sistemine kaydolması zorunludur. Şirket zaten kayıtlı ise, ilgili web portalına erişim sağlayıp Arşiv Portalı’ndan “Fatura Oluştur” sekmesine geçiş yaparak işlem yapılır. Burada, alıcının ve satılan ürün/hizmetin detaylarını girip, toplam tutarı gözden geçirdikten sonra, “Oluştur” butonu ile fatura işlemi başlatılır. E-fatura öncelikle taslak olarak oluşturulur ve “GİB İmza” butonu ile onay süreci başlar. SMS yoluyla alınan onay kodu girildikten sonra e-fatura resmi olarak düzenlenmiş olur. E-ticaret sektöründe, belirli bir gelir sınırının üzerindeki işletmeler için fatura kesmek mecburidir ve e-ticarette iade işlemlerinin doğru ve düzenli bir şekilde gerçekleştirilmesi açısından kritik bir öneme sahiptir. E-fatura kullanımı, e-ticaret işletmeleri için iş yükünü azaltır ve maliyetleri minimize eder.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

İade Faturası Düzenlenirken Nelere Dikkat Edilmelidir?

İade faturasında dikkat edilmesi gerekenler arasında önemli birkaç nokta bulunmaktadır. İlk olarak, faturanın üzerinde “İade Faturasıdır” ibaresinin açıkça belirtilmesi gerekmektedir. Bu, belgenin iade işlemine ait olduğunu net bir şekilde gösterir. Ayrıca, iade edilen malın miktarı ve birim fiyatının, orijinal satış faturasında belirtilen miktar ve fiyatla aynı olması önem taşır. Böylece, iade işleminin orijinal satış işlemiyle doğru bir şekilde eşleştirilmesi sağlanmış olur.

Satış faturasında yer alan koşulların, iade faturasında da aynen korunması gerekir. Bu, iade işleminin koşullarının tutarlılığını ve netliğini garanti altına alır. İade faturası açıklamasında, iade işleminin sebebi ve iade edilen mal veya hizmetin detayları belirtilmelidir. Bu unsurların hepsi, hem alıcı hem de satıcı için muhasebe süreçlerinin doğru ve şeffaf bir şekilde yürütülmesine katkıda bulunur.

İade Faturası Düzenleme Nasıl Yapılır?

İade faturası düzenleme süreci, geçerli bir iade işleminin gerçekleşmesiyle başlar. İlgili taraf, e-Fatura veya e-Arşiv sistemi üzerinden fatura türünü “iade” olarak seçerek işlem oluşturur. Bu aşamada, asıl satış faturasına ait bilgiler ile iade edilen ürün veya hizmetin detayları eksiksiz biçimde girilir. İade edilen miktar, birim fiyat ve toplam tutar net şekilde belirtilir. Düzenlenen belge, yasal yükümlülüklere uygun olarak elektronik sistemler aracılığıyla iletilir ve muhasebe kayıtlarına entegre edilerek süreç tamamlanır.

İade Faturasında Olması Gereken Bilgiler

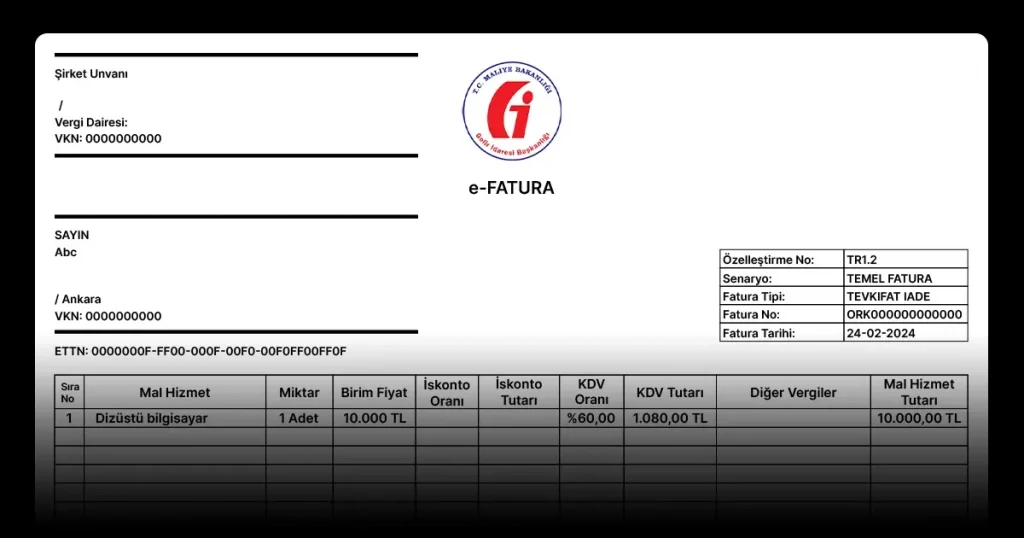

İade faturasında bulunması gereken bilgiler genel olarak şunlardır: Satıcının ve alıcının tam adı ve adresi, fatura tarihi ve numarası, orijinal satış faturasının tarihi ve numarası, iade edilen ürün veya hizmetlerin detaylı açıklaması, miktarı ve birim fiyatı, toplam iade tutarı, KDV oranı ve tutarı ile diğer vergiler, “İade Faturasıdır” ibaresi ve iade sebebi. Bu bilgiler, hem muhasebe kayıtlarının doğruluğunu sağlar hem de vergisel yükümlülüklerin yerine getirilmesinde önem taşır.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

İade Faturası Örneği

İade Faturası ile İlgili Sıkça Sorulan Sorular

İade Faturası Kime Kesilir?

İade faturası, orijinal satış işlemi sırasında mal veya hizmeti satın alan alıcıya kesilir. İade işlemi, alıcı tarafından satıcıya geri gönderilen ürün veya hizmetler için gerçekleştirilir. Bu süreçte, satıcı, iade edilen ürün veya hizmetin bedelini alıcıya iade etmek ya da değişim yapmak amacıyla bir iade faturası düzenler. İade faturası, iade işleminin muhasebesel olarak kaydedilmesini sağlar ve hem satıcının hem de alıcının kayıtlarında bu işlemin izini sürmek için kullanılır. Bu nedenle, iade faturası orijinal satış faturasında ürün veya hizmeti satın alan kişi veya kuruma kesilmelidir.

İade Faturası İnceleme Süreci Nasıl İşler?

İade faturası inceleme süreci, satışa konu olan mal veya hizmetin geri alındığının belgelenmesiyle başlar. İade işlemi, ilgili satış faturasıyla ilişkilendirilir ve iade edilen ürün miktarı, tutar ve gerekçe gibi bilgiler doğrulanır. Bu aşamada taraflar, düzenlenen iade faturasının içerik açısından mevzuata uygunluğunu kontrol eder. Elektronik ortamda oluşturulan belgeler sistem üzerinden karşı tarafa iletilir ve muhasebe kayıtlarında gerekli düzeltmeler yapılır. Süreç, iadenin resmi kayıtlara doğru biçimde yansıtılmasıyla tamamlanır.

İade Faturasında KDV Olur mu?

İade faturası düzenlenirken, iade edilen mal veya hizmetin KDV hesaplaması yapılır ve faturada gösterilir. İade işlemi, orijinal satışın bir ters işlemi olduğu için, satış sırasında uygulanan KDV oranı iade faturasında da aynı şekilde uygulanır. Bu, hem satıcı hem de alıcı için KDV’nin doğru şekilde muhasebeleştirilmesini sağlar.

İade edilen ürün veya hizmet üzerinden hesaplanan KDV, alıcıya iade edilen toplam tutara dahil edilir veya alıcıdan tahsil edilen KDV miktarı, iade faturası ile satıcıya iade edilir. Bu işlem, vergisel yükümlülüklerin doğru bir şekilde yerine getirilmesini ve muhasebe kayıtlarının tutarlılığını sağlamak amacıyla yapılır.

İade Fatura Kesilmezse Ne Olur?

İade faturası düzenlenmemesi durumunda, muhasebe kayıtlarında tutarsızlıklar meydana gelmekte ve bu durum stok takibi ile mali raporlama süreçlerinde çeşitli sorunlara yol açmaktadır. Ayrıca, KDV ve diğer vergilerin iadesi veya düzeltilmesi mümkün olmadığından, vergisel yükümlülükler eksiksiz bir şekilde yerine getirilememektedir. Bu eksiklikler, mali denetimler sırasında cezai yaptırımlara ve vergi cezalarına neden olabilmekte, müşteri memnuniyetsizliği ve müşteri ilişkilerinde olumsuz sonuçlar yaratmaktadır. Bunun yanı sıra, resmi belge eksikliği, hukuki anlaşmazlıklar ve diğer yasal süreçlerde ek zorluklar doğurmaktadır. Tüm bu nedenlerle, iade faturası düzenlemek, muhasebe, stok takibi, vergisel yükümlülükler ve hukuki süreçler açısından hem alıcılar hem de satıcılar için son derece kritik bir öneme sahiptir.

İade Faturası Kaç Gün İçinde Kesilebilir?

Türkiye’de, e-fatura kullanıcıları için iade faturalarının, orijinal e-faturanın düzenlendiği tarihten itibaren en geç 7 gün içinde kesilmesi gerekmektedir, bu süre muhasebe kayıtlarının zamanında güncellenmesini sağlamak amacıyla belirlenmiştir. Ancak, iade faturası kesme süreleri ülkeye ve yerel vergi mevzuatına göre değişiklik gösterebileceği için, en doğru bilgiyi almak adına yerel vergi dairesi veya bir muhasebe profesyoneline danışmak önemlidir.

Fatura Olmazsa İade Olur mu?

Fatura olmadan iade işlemi, satıcının iade politikasına ve tüketici hakları yasalarına bağlı olarak mümkün olabilir, ancak bu durum genellikle işlemi karmaşıklaştırır. Satın alınan ürün veya hizmetlerde kusur bulunması halinde, fatura iade kanıtı olarak önem taşır. Satıcılar, fatura dışında alışveriş fişi veya kredi kartı ekstresi gibi alternatif kanıtları kabul edebilir veya belirli kanıtlar sunulduğunda iade işlemine esneklik gösterebilirler. İade işlemleri için fatura veya satış fişinin saklanması, işlem kaydı tutmak ve anlaşmazlıkları çözmek açısından önemlidir; fatura kaybedilmişse, satıcının politikaları ve tüketici hakları mevzuatı incelenmelidir, çünkü satıcılar genellikle müşteri memnuniyetini sağlamaya yönelik çözümler sunar.

e-Arşiv Fatura ile İade Yapılır mı?

e-Arşiv fatura ile de iade işlemi yapılabilir. e-Arşiv fatura, elektronik ortamda düzenlenen ve saklanan, kağıt fatura ile aynı hukuki geçerliliğe sahip faturalardır. E-ticaret işlemleri başta olmak üzere, belirli bir ciroyu aşmayan işlemlerde e-Arşiv fatura kullanımı yaygındır.

İade işleminde, orijinal satışta düzenlenen e-Arşiv faturanın iadesi için, satıcı tarafından aynı şekilde elektronik ortamda bir iade faturası düzenlenir. Bu iade faturası, iade edilen ürün ya da hizmetin miktarını, birim fiyatını, toplam iade tutarını ve KDV gibi vergileri içerir. İade faturası, orijinal e-Arşiv faturayla ilişkilendirilir, böylece her iki işlem de muhasebe kayıtlarında doğru şekilde izlenebilir.

İade süreci, genellikle şu adımları içerir:

- İade Talebi: Müşteri, satıcıya iade talebini iletir.

- İade Koşullarının Sağlanması: Satıcı, iade talebini değerlendirir ve iade koşullarının sağlandığını teyit eder.

- İade Faturasının Düzenlenmesi: Satıcı, iade edilen ürün veya hizmet için bir e-Arşiv iade faturası düzenler ve bu faturayı müşteriye elektronik ortamda iletir.

- İade İşleminin Tamamlanması: İade faturası üzerinden iade edilen ürün veya hizmetin bedeli müşteriye iade edilir ya da değişim yapılır.

E-Arşiv fatura ile iade işlemi, hem satıcı hem de alıcı için işlemlerin kolay ve hızlı bir şekilde gerçekleştirilmesini sağlar. Ayrıca, elektronik ortamda gerçekleştiği için işlem, kağıt israfını önler ve muhasebe işlemlerinin daha verimli yönetilmesine katkıda bulunur.

e-Fatura İade Faturası Nasıl Kesilir?

e-Fatura iade faturası kesme işlemi; elektronik fatura kullanıcıları için önemli ve genellikle e-Fatura sistemleri üzerinden yapılan bir süreçtir. İşlem, sisteme giriş yapmak, yeni bir fatura oluşturmak, iade edilecek ürün veya hizmetin alıcı bilgileri, fatura tarihi, seri no, ürün veya hizmet bilgileri, vergi bilgileri ve iade sebebini içeren detayları dikkatlice girmekten oluşur. Faturayı “İade” olarak işaretledikten sonra, bilgileri kontrol edip onaylamak ve faturayı elektronik olarak imzalayıp alıcıya göndermek gerekmektedir. Bu süreç, iade işlemlerinin hızlı ve verimli bir şekilde yönetilmesini sağlar, muhasebe ve vergisel yükümlülüklerin doğru yerine getirilmesinde kritik rol oynar. İade faturası keserken bilgilerin doğruluğuna ve eksiksizliğine özellikle dikkat edilmesi önemlidir.

İade Faturası Tevkifatlı Kesilebilir mi?

İade faturası tevkifatlı fatura olarak da kesilebilmektedir. Tevkifat, vergi mevzuatında, belirli mal veya hizmet alımlarında alıcının, satıcı adına ödemekle yükümlü olduğu verginin bir kısmını veya tamamını doğrudan ilgili vergi dairesine yatırması gerektiğini ifade eder. Bu süreç, genellikle profesyonel hizmetler, inşaat sektörü işlemleri ve bazı özel mal alımlarında karşımıza çıkar ve en sık rastlanan örnek KDV tevkifatıdır.

İade işlemi gerçekleştiğinde, eğer orijinal satış faturasında tevkifat uygulanmışsa, iade faturasının da bu tevkifatı yansıtması gerekmektedir. İade faturası düzenlenirken, tevkifatın uygulandığı tutar ve ilgili oran faturada açıkça gösterilmelidir. Bu, vergisel yükümlülüklerin her iki tarafça da doğru bir şekilde yerine getirilmesini sağlar.

İade faturasında tevkifat uygulanması, orijinal işlemin vergisel özelliklerinin iade işlemine yansıtılmasını gerektirir. Bu, hem alıcı hem de satıcı için muhasebe ve vergi kayıtlarının doğruluğunu korumak adına önemlidir. Alıcı, tevkifatlı olarak ödediği vergi tutarını iade alırken, satıcı da bu vergiyi iade işlemi üzerinden geri vermek zorundadır. Bu süreç, vergi mevzuatının gerekliliklerine uygun olarak titizlikle yürütülmelidir. Özellikle tevkifat uygulanan işlemlerde, iade faturasının doğru şekilde düzenlenmesi, ileride herhangi bir vergisel uyumsuzluk ya da anlaşmazlık riskini minimize eder.

İade Faturası İptal Edilebilir mi?

İade faturasının iptal edilebilir olup olmadığı, faturanın düzenlendiği ülkenin vergi mevzuatına ve faturanın türüne göre değişiklik gösterebilir. Genellikle, iade faturası yanlış bilgiler içeriyorsa ya da yanlışlıkla kesilmişse iptal edilebilir. Bu süreç, vergi idaresi tarafından belirlenen kurallar çerçevesinde ve genellikle belirli bir zaman dilimi içinde gerçekleştirilmelidir. Özellikle elektronik fatura (e-Fatura) sistemlerinde, iptal işlemi elektronik ortamda ve sistem tarafından belirlenen süre içinde yapılabilir. İptal edilen fatura, sistemde belirgin bir şekilde iptal edilmiş olarak işaretlenir ve bu durum ilgili vergi otoritelerine otomatik olarak bildirilir.

Kâğıt fatura kullanımında ise iptal işlemi, faturayı düzenleyen işletme tarafından manuel olarak yapılır. İptal edilen fatura muhasebe kayıtlarında açıkça işlenmeli ve iptal sebebi ile birlikte kaydedilmelidir. Yeni bir iade faturası düzenlenmesi gerektiğinde, iptal edilen faturanın bilgileri referans gösterilerek yeni ve doğru bilgilerle bir fatura hazırlanır.

Bu işlemler sırasında, fatura iptallerinin vergi mevzuatına uygun bir şekilde yapılmasına büyük özen gösterilmelidir. Ayrıca, iptal edilen faturaların muhasebe kayıtlarında doğru bir şekilde yansıtılması, gelecekte herhangi bir vergi denetimi ya da mali sorgulama durumunda olası sorunları önleyecektir. İptal işlemlerinin dikkatli bir şekilde yönetilmesi, işletmelerin mali disiplin ve şeffaflığını korumalarına yardımcı olur.

Satıştan İade Faturası Ne Demek?

Satıştan iade faturası, satıcı tarafından daha önce gerçekleştirilmiş bir satış işleminin iptal edilmesi veya satılan malın alıcı tarafından çeşitli sebeplerle iade edilmesi durumunda düzenlenen bir fatura türüdür. Bu fatura, orijinal satış işlemine ilişkin muhasebe kayıtlarını düzeltmek ve satılan malın ya da sunulan hizmetin iade edilmesi sonucunda gerçekleşen finansal işlemi resmiyet kazandırmak amacıyla kesilir.

Satıştan iade faturası, genellikle alıcı tarafından ürünün kusurlu çıkması, beklentileri karşılamaması, yanlış ürün gönderilmesi gibi nedenlerle iade kararı alındığında kullanılır. Bu fatura, iade edilen malın veya hizmetin miktarını, birim fiyatını, toplam tutarını ve üzerinden hesaplanan KDV gibi vergileri içerir. Böylece, satıcı, iade işlemine ilişkin tüm finansal detayları muhasebe kayıtlarına doğru bir şekilde yansıtabilir.

Satıştan iade faturası düzenlenmesi, hem satıcı hem de alıcı için önemli bir muhasebe ve vergi uygulamasıdır. Bu işlem, satıcının stok takibini güncel tutmasına, alıcının ise ödediği tutarın iadesini almasına veya değişim yapılmasına olanak tanır. Ayrıca, vergi mevzuatı gereği iade işlemlerinin resmi olarak kaydedilmesi ve raporlanması zorunludur. Bu nedenle, satıştan iade faturası, iade işlemlerinin yasal bir zeminde gerçekleştirilmesini sağlar ve her iki tarafın da mali haklarının korunmasına yardımcı olur.

Alıştan İade Faturası Ne Demek?

Alıştan iade faturası, bir işletmenin tedarikçiden satın aldığı mal veya hizmetlerin, çeşitli nedenlerle iade edilmesi durumunda tedarikçiye kesilen fatura türüdür. Bu fatura, orijinal alış işleminin bir kısmının veya tamamının iptal edilmesi ve bu iptalin muhasebe kayıtlarına doğru bir şekilde yansıtılması amacıyla kullanılır. Alıştan iade faturası, satın alınan ürünün kusurlu olması, yanlış ürün gönderilmesi, fazla mal alımı gibi nedenlerle yapılan iadeler için düzenlenir.

Alıştan iade faturası düzenlenmesi işlemi, satın alınan malın veya hizmetin miktarını, birim fiyatını, toplam iade tutarını ve üzerinden hesaplanan KDV gibi vergileri içerir. Bu işlem, işletmenin stok kayıtlarının güncellenmesini, ödenen tutarın iadesinin alınmasını veya hesaplar arası mahsuplaşmanın yapılmasını sağlar. Ayrıca, alıştan iade faturası, vergisel yükümlülüklerin doğru bir şekilde yerine getirilmesi ve muhasebe kayıtlarının tutarlılığının korunması açısından önem taşır.

Bu tür bir fatura, hem tedarikçi hem de alıcı işletme için, yapılan iade işleminin resmiyet kazanmasını ve finansal işlemlerin şeffaflıkla yönetilmesini sağlar. Vergi mevzuatı gereği, iade işlemlerinin resmi olarak kaydedilmesi ve raporlanması zorunlu olduğundan, alıştan iade faturası bu gerekliliğin yerine getirilmesinde kritik bir rol oynar.

İade Faturasında Muhasebe Kaydı Nasıl Yapılır?

İade faturasının muhasebe kaydı, satıcı ve alıcı için finansal etkileri doğru yansıtmak adına hayati önem taşır. Satıcı için, iade faturası orijinal satış işleminin tersi olarak işlenir, fiziksel ürün iadeleri stok hesabında artış olarak, satış gelirleri ve vergi yükümlülükleri ise azaltma olarak kaydedilir. Müşteriye yapılan ödeme iadeleri, alacak hesapları üzerinden işlenir. Alıcı için ise, iade faturası yapılan harcamaların iadesi ve stok hesabında artış olarak, ödenen tutarın harcama hesabından düşülmesi, iade edilen KDV ve diğer vergilerin vergi hesaplarında düzeltme olarak işlenmesi şeklinde yansıtılır. Ödeme iadeleri, borç hesaplarında düşülerek alıcının ödediği toplam tutarı günceller. İade faturalarının muhasebe kaydı, finansal raporların doğruluğunu ve şirketin mali durumunun doğru bir şekilde yansıtılmasını sağlamak için kritik önem taşır. Bu işlemler, muhasebe standartlarına ve yerel vergi mevzuatına uygun olarak yapılmalıdır, finansal işlemlerin şeffaflığı ve doğruluğunu korumak adına.

İade Faturasında Kaşe Nereye Basılır?

İade faturasında kaşe basma işlemi, faturanın resmiyetini ve şirketin onayını temsil eder. Bu işlem yapılırken, faturanın okunabilirliğini korumak ve önemli bilgilerin üzerini örtmemek esas alınmalıdır. Kaşenin basılacağı yer genel olarak faturanın tasarımına ve içerdiği bilgilere bağlı olarak değişiklik gösterebilir. İdeal olarak, fatura bilgilerinin sonlandığı alt kısım, imza alanının yanı veya altı ve faturanın bilgi içermeyen boş bir alanı kaşe için uygun yerler olarak değerlendirilebilir. Kaşe basılırken, faturanın üzerindeki bilgilerin net ve okunaklı kalması önem taşır. Bu, faturanın hem alıcı hem de satıcı tarafından kolaylıkla incelenebilmesini sağlar ve işlemin resmiyetini pekiştirir. Kaşenin doğru konumlandırılması, faturanın geçerliliği ve profesyonel görünümü açısından önemlidir. Bu yüzden kaşe basma işlemi, dikkat ve özen gerektirir.