İhracat, işletmeler için küresel pazarlara açılmanın ve rekabet gücünü artırmanın önemli bir yoludur. Ancak, bazı durumlarda firmalar, ticari kazanç elde etmeksizin yurt dışına ürün göndermek zorunda kalabilmektedir. Hediye, numune, tanıtım amaçlı gönderimler veya garanti kapsamında yapılan sevkiyatlar, bu durumlara örnek olarak gösterilebilir. Bu tür işlemler, gümrük ve vergi mevzuatı açısından özel düzenlemelere tabi olup, ihracatçıların belirli prosedürleri eksiksiz yerine getirmesini gerektirir.

Bu içeriğimizde, bedelsiz ihracatın tanımını yaparak, sürecin nasıl işlediğini ve bedelsiz ihracat faturalarının nasıl düzenlenmesi gerektiğini detaylı bir şekilde ele aldık. Keyifli okumalar dileriz!

🎧 Dilerseniz bu içeriğimizi podcast olarak da dinleyebilirsiniz:

Bedelsiz İhracat Nedir?

Bedelsiz ihracat, bir ürün veya hizmetin yurt dışına, herhangi bir ücret talep edilmeden gönderilmesi işlemidir. Numune, bağış, fuar katılımı, promosyon veya hediye amaçlı bedelsiz ihracat yapmak, bu kategoriye girmektedir. Bedelsiz ihracat işlemi, ticari bir alışverişten ziyade, ürünlerin tanıtımı veya yardımı amacıyla gerçekleştirilmektedir.

Bedelsiz İhracat Yapabilmek için Gerekli Olan Belgeler

Bedelsiz ihracat için gerekli belgeler, aşağıdaki gibi sıralanmaktadır:

Bedelsiz İhracat Formu: Mevzuatta da belirtildiği gibi bedelsiz ihracat formu; ihracatçı firma bilgileri, malın detayları, miktarı ve piyasa değeri gibi bilgiler içermelidir.

Bedelsiz İhracat Faturası: Faturada bedelsiz veya sıfır bedel belirtmeli ve KDV’siz olduğu ifade edilmelidir.

Gümrük Beyannamesi: Gönderilen malın detaylarını ve gümrük tarifesini içermelidir.

Ba-Bs Bildirim Formları:5.000 TL ve üzeri bedelsiz ihracatlar için Ba ve Bs formları gereklidir.

Alıcı Ülkenin Gümrük Belgeleri: Ülkenin özel gereksinimlerine göre ek belgeler istenebilir.

İhracat İzin Belgesi: İhracatçı firmanın gerekli izin belgelerini temin etmesi gerekebilir.

Amaca Yönelik Belgeler: Numune, fuar katılımı veya bağış gibi amaçlara yönelik ek belgeler gerekebilir.

Bu belgelerin tamamlanması, bedelsiz ihracat işleminin yasal olarak düzgün bir şekilde yapılmasını sağlamaktadır.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

Bedelsiz İhracat Kapsamına Giren Ürünler

Bedelsiz ihracat mevzuatı, ürün kapsamını sınırlamaktadır. Aşağıda, bedelsiz ihracat kapsamına giren ürünler sıralanmaktadır.

Numuneler: Ürün tanıtımı amacıyla yurt dışına gönderilen örnek ürünler.

Bağışlar: Yardım amacıyla, özellikle insani yardım veya sosyal projeler için gönderilen ürünler.

Fuar Ürünleri: Fuar ve sergi gibi etkinliklerde kullanılmak üzere gönderilen ürünler.

Hediyeler: Müşteri veya iş ortaklarına hediye olarak gönderilen ürünler.

Promosyon Ürünleri: Reklam veya tanıtım amacıyla ücretsiz gönderilen ürünler.

Yararlı Ürünler: Eğitim, araştırma veya test amacıyla gönderilen ürünler.

Bu tür ürünler, genellikle ticari amaç taşımayan, tanıtım veya yardım amacıyla gönderilen mallar olmaktadır.

Bedelsiz İhracat Faturası Nedir?

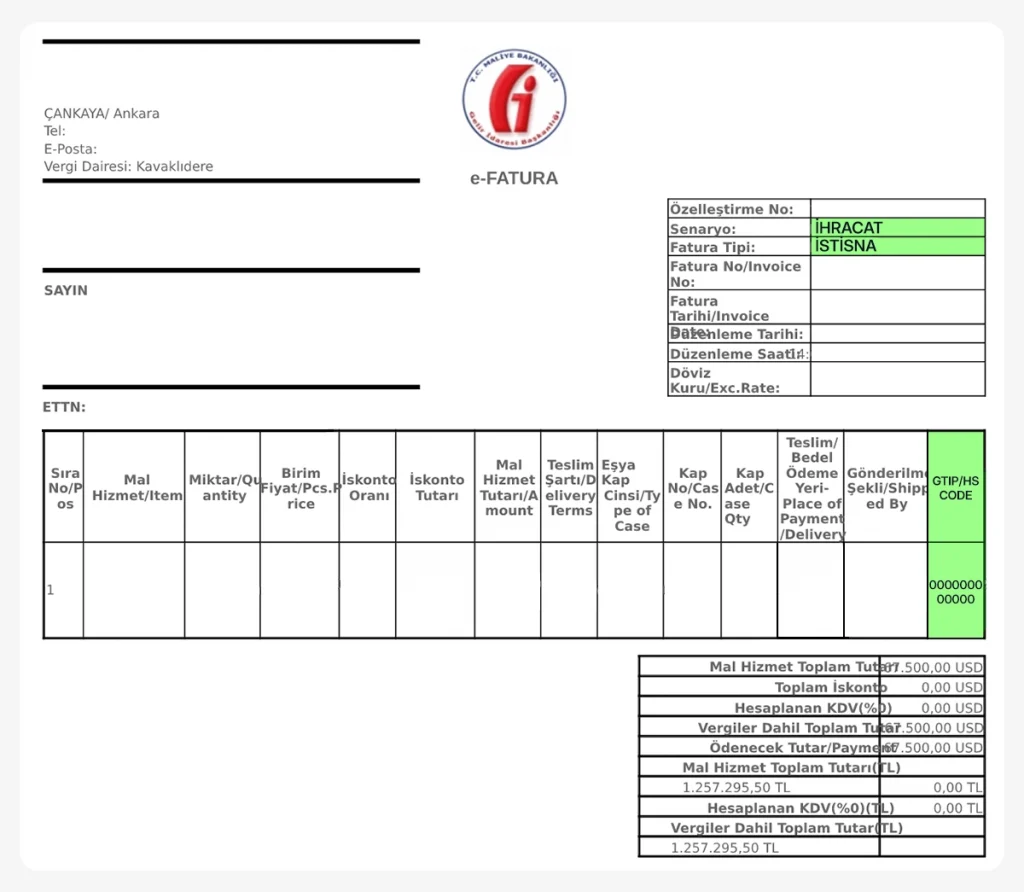

Bedelsiz ihracat faturası, yurt dışına gönderilen mal veya hizmetin bedelsiz olduğunu gösteren bir belgedir. Fatura, ihracatçı firmanın bilgilerini, gönderilen ürünün detaylarını ve bedelsiz olduğu bilgisini içermektedir. Bedelsiz ihracat faturasının amacı, gümrük işlemleri için gerekli belgeler arasında yer almak ve işlemin yasal olarak doğru şekilde yapılmasını sağlamaktır.

Bedelsiz İhracat Faturası Nasıl Kesilir?

Bedelsiz ihracat faturası, yurt dışına herhangi bir bedel talep edilmeksizin gönderilen mallar için düzenlenen bir belgedir. Bu faturanın kesilmesi, muhasebe ve gümrük işlemlerinde düzen sağlanması açısından belirli adımlara göre gerçekleştirilmelidir. Aşağıda bedelsiz ihracat faturası kesmek süreci adım adım açıklanmaktadır.

Fatura Türünün Belirlenmesi: Bedelsiz ihracatta, ticari fatura yerine bedelsiz fatura kesilmesi gerekmektedir. Faturanın üzerinde “Bedelsizdir” veya “Sıfır Bedelli” ibaresinin yer alması zorunludur.

Fatura İçeriğinin Hazırlanması: Fatura, standart ticari fatura formatında düzenlenmektedir. Faturada firmanın tam adı, adresi, vergi kimlik numarası ve firma yetkilisinin imzası bulunmalıdır. Bunların yanı sıra mal veya hizmetin tanımı, miktarı ve birim fiyatı belirtilerek fatura toplamı sıfır (0 TL/USD/EUR vb.) olarak gösterilmektedir. Üstelik, gümrük beyannamesinde kullanılacağı için faturada GTİP (Gümrük Tarife İstatistik Pozisyonu) kodları yer almalıdır.

Vergi ve Beyan Süreçlerinin Takibi: Bedelsiz ihracatta Katma Değer Vergisi (KDV) hesaplaması yapılmamaktadır. Ayrıca, Vergi Usul Kanunu’na göre bilanço esasına göre defter tutan mükellefler, 5.000 TL’yi aşan bedelsiz ihracat faturalarını Ba-Bs formlarında beyan etmekle yükümlüdür.

Gümrük Beyannamesine Eklenmesi: Düzenlenen fatura, ilgili gümrük idaresine ibraz edilerek beyannameye eklenmektedir. Gümrük işlemleri sırasında bedelsiz ihracata ilişkin ek belgeler (örneğin numune gönderiminde ilgili firma ile yapılan yazışmalar, fuar veya sergi katılım belgeleri) talep edilebilir.

Muhasebe Kaydının Yapılması: Bedelsiz ihracat faturası, muhasebe kaydına uygun şekilde işlenmektedir. Bu aşamada, gelir tablosunda gelir yaratmayan bir işlem olduğu için maliyet unsuru dikkate alınarak kayıt altına alınmaktadır.

Bedelsiz ihracat faturası kesme işlemi, ihracatçı firmaların muhasebe düzenini koruyarak gümrük işlemlerinin eksiksiz tamamlanmasını sağlamaktadır. Sürecin eksiksiz yürütülmesi için her adımın dikkatle takip edilmesi önerilmektedir.

Yanlış Kesilen Bedelsiz İhracat Faturası Nasıl Düzenlenir?

Bedelsiz ihracat faturalarında yapılan hatalar, gümrük işlemleri ve muhasebe kayıtlarında sorunlara yol açabilmektedir. Yanlış düzenlenen bu tür faturaların düzeltilmesi için izlenmesi gereken adımlar, hatanın tespit edildiği aşamaya göre farklılık göstermektedir. Yanlış düzenlenen fatura henüz gümrük beyannamesine eklenmemişse ve fiili ihracat gerçekleşmemişse aşağıdaki işlemler yapılmalıdır:

Yanlış düzenlenen e-fatura, Gelir İdaresi Başkanlığı’nın e-Fatura portalı üzerinden iptal edilmelidir. İptal işlemi, fatura üzerinde “iptal” seçeneği kullanılarak gerçekleştirilmektedir.

Doğru bilgilerle yeni bir bedelsiz ihracat e-faturası oluşturulmalıdır. Yeni fatura, önceki hatalı faturanın yerine geçecek şekilde düzenlenmelidir.

Eğer yanlış düzenlenen fatura gümrük beyannamesine eklenmiş ancak mallar henüz yurt dışına gönderilmemişse şu adımlar izlenmelidir:

İlgili gümrük idaresine, beyannamede yer alan hatalı faturanın düzeltilmesi için başvuruda bulunulmalıdır. Beyan sahibine eşyanın muayene edileceğinin bildirilmesinden önce, beyannamede kayıtlı bilgilerde düzeltme yapılması mümkündür.

Gümrük beyannamesinde faturaya ilişkin yanlış bilgiler varsa düzeltme beyannamesi düzenlenerek gerekli değişiklikler yapılmalıdır.

Güncellenmiş ve doğru bilgilerle yeni bir bedelsiz ihracat e-faturası kesilmelidir.

Bedelsiz ihracat faturası düzenlendikten sonra mal yurt dışına çıkmış ve işlemler tamamlanmışsa düzeltme işlemleri daha karmaşık hâle gelebilir. Bu durumda:

Yanlış kesilen fatura için muhasebe kayıtlarında gerekli düzeltmeler yapılmalıdır. Bu, hatalı işlemin finansal kayıtlarda doğru bir şekilde yansıtılmasını sağlamaktadır.

Eğer yanlış kesilen faturadan dolayı alıcı firma veya gümrük sorun yaşıyorsa ilgili ülkeye bir “düzeltme belgesi” veya ek açıklama yazısı gönderilmelidir.

Onaylanmış bir fatura üzerinde tekrar düzeltme yapılması veya iptali mümkün olmayıp bu fatura yerine yeni tarihli fatura düzenlenmesi ve not bölümüne önceki faturanın iptal edildiğine dair açıklama yazılması gerekmektedir. Ayrıca beyannamede kayıtlı bilgilerde düzeltme yapılması mümkün olmakla birlikte beyan sahibine eşyanın muayene edileceğinin bildirilmesinden sonra, beyannamede yer alan bilgilerde düzeltme yapılmasına izin verilmez.

Yanlış düzenlenen bedelsiz ihracat faturalarının düzeltilmesi hem yasal uyumluluk hem de operasyonel süreçlerin sağlıklı yürütülmesi açısından önem arz etmektedir. Bu nedenle her adımın dikkatlice ve ilgili mevzuata uygun şekilde atılması önerilmektedir.

Ücretsiz E-Kitaplarımızı İncelediniz mi?

Bedelsiz İhracat Faturası Düzenlenirken Dikkat Edilmesi Gerekenler

Bedelsiz ihracat işlemleri, vergi ve gümrük mevzuatı açısından dikkat edilmesi gereken önemli bir konu olup yanlış düzenlenen faturalar çeşitli yasal sorunlara yol açabilmektedir. Bedelsiz ihracat faturası düzenleme aşamasında dikkat edilmesi gereken temel noktalar şunlardır:

Ticari fatura yerine bedelsiz fatura düzenlenmelidir. Fatura üzerinde mutlaka “Bedelsiz” veya “Sıfır bedelli” ibaresinin bulunması gerekmektedir.

Faturanın bedelsiz olduğunu belirten açık ve anlaşılır bir ifade eklenmelidir.

Faturada aşağıdaki bilgilerin eksiksiz ve doğru bir şekilde yer alması zorunludur:

Faturada Katma Değer Vergisi (KDV) hesaplanmaz, ancak faturada bu durumu belirten bir ifade (örneğin “KDV dâhil değildir” veya “KDV’sizdir”) yer almalıdır.

Bedelsiz ihracat işlemi, Ba-Bs bildirim formları ile beyan edilmelidir.

5.000 TL’yi aşan bedelsiz ihracat faturaları, Ba-Bs formlarında beyan edilmesi gereken bir işlem olduğu için her iki formda da doğru bilgi girilmesi gerekmektedir.

Bedelsiz ihracat faturası, ilgili gümrük idaresine ibraz edilmelidir.

Fatura, gümrük beyannamesine eklenmeli ve malların yurt dışına çıkışı bu belgeler üzerinden gerçekleştirilmelidir.

Fatura iptal edilecekse, Gelir İdaresi Başkanlığı’nın e-fatura sistemi üzerinden iptal işlemi gerçekleştirilmelidir.

Yanlış düzenlenen bir bedelsiz ihracat faturası için düzeltme işlemleri doğru şekilde yapılmalıdır.

Bedelsiz ihracat faturası düzenlerken alıcı ülkenin gümrük düzenlemeleri dikkate alınmalıdır.

Bazı ülkeler, bedelsiz ürünler için ek belgeler veya onaylar talep edebilir, bu nedenle alıcıyla iletişime geçmek ve gereklilikleri öğrenmek önemlidir.

Faturanın gelir yaratmayan bir işlem olduğunun bilincinde olarak maliyet kaydının yapılması gerekmektedir.

Bedelsiz ihracat faturası düzenlerken dikkat edilmesi gereken bu noktalar, işlemlerin yasal uyumluluğunu sağlayarak gelecekteki olası gümrük veya vergi sorunlarının önüne geçmektedir.

Bedelsiz İhracat Faturası Örneği

Bedelsiz İhracat ile İlgili Sıkça Sorulan Sorular

Bedelsiz İhracat ile Hangi Ülkelere Ürün Gönderebilirim?

Bedelsiz ihracat, herhangi bir ülkeye yapılabilmektedir. Ancak gönderilecek ülkenin ithalat mevzuatı, uluslararası anlaşmalar ve ambargo uygulamaları dikkate alınmalıdır. Örneğin, Avrupa Birliği (AB) ülkelerine yapılan bedelsiz ihracatta CE sertifikası gibi ek belgeler gerekebilir. Ayrıca ABD, Rusya, Çin ve Orta Doğu ülkeleri gibi farklı bölgeler, kendi ithalat düzenlemeleri kapsamında belirli ürünlere sınırlamalar getirebilir. İthalat yasakları ve gümrük tarifeleri ülkeden ülkeye değişiklik göstermektedir.

Kendi E-Ticaret Sitem Üzerinden Bedelsiz İhracat Yapabilir miyim?

Evet, kendi e-ticaret siteniz üzerinden bedelsiz ihracat yapmanız mümkündür. Özellikle e-ihracat yapmak isteyen işletmeler, yurt dışındaki müşterilerine numune, promosyon ürünü veya teknik destek kapsamında ücretsiz ürün gönderebilir. Ancak bu işlemlerin resmî olarak yapılabilmesi için bedelsiz ihracat beyannamesi düzenlenmesi ve gümrük işlemlerinin tamamlanması gerekmektedir. E-ticaret yapan firmalar, e-ihracat süreçlerinde mikro ihracat kapsamında ETGB (Elektronik Ticaret Gümrük Beyannamesi) kullanarak kolaylaştırılmış prosedürlerden yararlanabilir.

Bedelsiz İhracat İzinlerinin Süresi Kaç Yıldır?

Bedelsiz ihracat izni, tek seferlik işlemler için verilip 1 yıl süreyle geçerli olmaktadır. Bu sürenin sonunda yeni bir başvuru yapılarak tekrar izin alınması gerekmektedir.

Bedelsiz Olarak İhraç Edilebilen Mallar Nelerdir?

Bedelsiz ihracat kapsamında ihraç edilen ürünler, ticari amaç taşımayan ve karşılığında döviz geliri elde edilmeyen mallardan oluşmaktadır. Bunlar arasında şunlar yer almaktadır:

Numuneler ve tanıtım ürünleri,

Bağış ve yardım malzemeleri,

Garanti kapsamında değiştirilen ürünler,

Fuar ve sergi malzemeleri,

Onarım ve test amaçlı gönderilen ürünler.

Bedelsiz İhracatta Yasak ve Ön İzne Bağlı Olan Mallar Nelerdir?

Her ürün bedelsiz ihracat kapsamında değerlendirilmemektedir. Türkiye’de bedelsiz ihracat tebliği kapsamında belirli malların ihracatı tamamen yasaklanmış veya belirli izinlere tabi tutulmaktadır. Mesela, ön izne tabi olan ürünler şunlardır:

Tıbbi cihazlar ve ilaçlar (Sağlık Bakanlığı izni gerekmektedir),

Gıda ürünleri ve tarım ürünleri (Tarım ve Orman Bakanlığı onayı gerekmektedir),

Kimyasal ve tehlikeli maddeler (Çevre, Şehircilik ve İklim Değişikliği Bakanlığı izni gerekmektedir).

Evet, bedelsiz ihracat faturaları e-fatura sistemine dâhil edilmektedir. 2019 yılından itibarene-fatura mükellefi olan firmalar, tüm ihracat faturalarını elektronik ortamda düzenlemek zorundadır.

Bu süreçte firmalar, Gelir İdaresi Başkanlığı (GİB) e-fatura portalı üzerinden bedelsiz ihracat faturalarını oluşturabilmektedir. Fatura üzerinde, satış bedeli yerine “Bedelsizdir” ibaresi bulunmalıdır.

Bedelsiz İhracat İzni Nasıl ve Nereden Alınır?

Bedelsiz ihracat izni, ürünün türüne ve ihracat amacına bağlı olarak farklı kurumlardan alınmaktadır.

İhracatçı birlikleri (Numune, tanıtım ürünleri ve fuar malzemeleri için),

Ticaret Bakanlığı (Bağış, yardım ve teknik amaçlı gönderimler için),

Sanayi ve Teknoloji Bakanlığı (Teknik ürünler ve Ar-Ge malzemeleri için).

İzin almak için bedelsiz ihracat beyannamesi düzenlenmeli ve ilgili kuruma başvuru yapılmalıdır.

Bedelsiz İhracatta KDV İadesi Olur mu?

Evet, bedelsiz ihracatta KDV iadesi alınabilir. Ancak bu süreç, bazı özel şartlara bağlıdır.

KDV Kanunu’na göre, ihracatta KDV oranı %0 olarak uygulanmaktadır.

Bedelsiz ihraç edilen ürünler için KDV iadesi alınabilmesi için bedelsiz ihracat tutarı belirli bir limitin üzerinde olmalıdır.

KDV iadesi almak isteyen firmalar, gümrük beyannamesi, satış faturaları ve diğer yasal belgelerle birlikte vergi dairesine başvurmalıdır.

Bedelsiz ihracat yapan firmalar, bedelsiz ihracat beyannamesi ve ilgili belgeleri eksiksiz sunarak KDV iadesi talep edebilir.

Dijital ticaret dünyasında faaliyet gösteren işletmeler, uluslararası pazarlara açılma hedefiyle karşılaştıklarında sıklıkla beklenmedik engellerle karşılaşırlar. Ürünlerinizi yurt dışına göndermek is...

Yurt dışına satış yapmayı planlayan girişimcilerin en sık yönelttiği soruların başında kargo süreci gelmektedir. Hatta, satılacak ürün henüz belirlenmemiş olsa dahi, ilk sorular genellikle “Yurt dışın...

Günümüzde küresel ticaretin bel kemiğini oluşturan deniz yolu taşımacılığı, büyük hacimli yüklerin uzak mesafelere ekonomik şekilde taşınmasını sağlamaktadır. Özellikle uluslararası lojistikte sık ter...

Küresel ticaretin büyümesiyle birlikte, lojistik süreçlerde verimlilik ve maliyet optimizasyonu her zamankinden daha büyük önem kazanmıştır. Ancak geleneksel taşımacılık yöntemleri, özellikle uzun mes...

Uluslararası ticarette fiyat rekabeti, ülkeler arasındaki ekonomik ilişkileri doğrudan etkileyen bir unsur hâline gelmiştir. Özellikle bir malın iç piyasadaki fiyatının altında, yurt dışına satılması ...